Informationsmetoden i teori och praktik

I ett working paper från IFAU beskrivs informationsmetoden, där annonsering av utökad kontroll används för att skatta överutnyttjande.

Publicerades: 17 juni 2010

Informationsmetoden är ett relativt nytt sätt att t ex skatta överutnyttjande i offentliga system. Metoden bygger på att individerna informeras om att kontrollen i systemet utökats. Denna information leder till att individernas beteende förändras, vilket i kombination med kontroller fångar en större del av överutnyttjandet än vanliga stickprovskontroller.

Rapporten har två delar. I den första delen presenteras ett teoretiskt ramverk. Informationsmetoden är relativt ny och därför har ett sådant ramverk saknats. I den andra delen tillämpas metoden på föräldrars uttag av tillfällig föräldrapenning för vård av sjukt barn.

Informationsmetoden i teorin – annonsera ökade kontroller

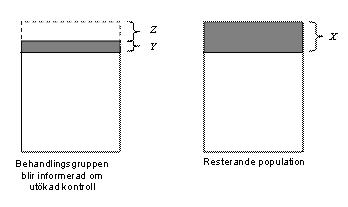

Figur: Ökad risk för upptäckt reducerar överutnyttjandet.

När informationsmetoden används för att mäta överutnyttjande av en offentlig förmån kan det se ut som i figuren ovan. Låt X procent av alla utbetalda dagar vara överutnyttjande. Målet är att identifiera storleken på X med så stor säkerhet som möjligt.

Vid vanliga stickprovskontroller hittas endast en andel p (0<p<1) av överutnyttjandet. En sådan skattning kommer då ha väntevärdet pX; och dess förväntningsfel blir därmed (1-p)X.

Då individerna i behandlingsgruppen informeras om ökad kontroll antas det att de följer regelverket extra noga. Z representerar minskningen i felaktigt utnyttjande som följer av informationen och Y representerar det felaktiga utnyttjande som finns kvar trots informationen.

Förväntningsfelet för den skattning som är baserad på information om ökad kontroll är mindre än förväntningsfelet för den mer traditionella skattningen utan information. Enkelt uttryckt är detta själva kärnan i informationsmetoden. Metodens fördel belyses i figuren ovan. Genom behandlingsgruppens minskade uttag identifieras hela Z. Via kontrollerna identifieras sedan en del av Y, nämligen pY. Detta ska jämföras med vanliga slumpmässiga kontroller som endast kan identifiera pX = p(Z+Y). Vinsten ligger alltså i att hela Z identifieras tack vare informationsutskicken. Ju mer behandlingsgruppen minskar sitt uttag, desto större blir Z och desto effektivare blir informationsmetoden i jämförelse med skattningen baserad på traditionella kontroller.

Figuren illustrerar naturligtvis ett idealfall. I praktiken finns ett flertal problem som kan minska metodens användbarhet och komplicera tolkningen av resultaten. Det mest uppenbara problemet är att information potentiellt leder till underutnyttjande till följd av en överdriven reaktion på breven. Detta och andra problem kartläggs i uppsatsens teoretiska del.

I praktiken – skattningen ökar med 40 procent

I uppsatsen tillämpas informationsmetoden på tillfällig föräldrapenning för vård av barn (VAB). Metoden levererar tolkningsbara resultat och synliggör en större del av överutnyttjandet än vad en skattning baserad på vanliga stickprov gör. Med informationsmetoden skattas överutnyttjandet till 22,5 procent; med vanliga stickprovskontroller hade överutnyttjandet skattats till 16 procent. Informationsmetoden ger alltså en tillförlitligare skattning som är 40 procent större än skattningen som är baserad på stickprovskontroller. Vi finner inga tecken på att individerna har överreagerat på informationen om ökad kontroll.

Kontakt

Working paper 2007:17 är skriven av Per Engström och Patrik Hesselius. Det praktiska genomförandet av studien av överutnyttjande i VAB är tidigare publicerad på svenska i Rapport 2006:9, vilken nu även är översatt till engelska (Working Paper 2007:18).